Hier kannst Du starten:

Egal ob Aktien, CFDs oder Indizes, ich bin mittlerweile seit 7 Jahren erfolgreich in vielen Anlageklassen an der Börse aktiv, insbesondere das Scalping bringe ich Dir gerne bei.

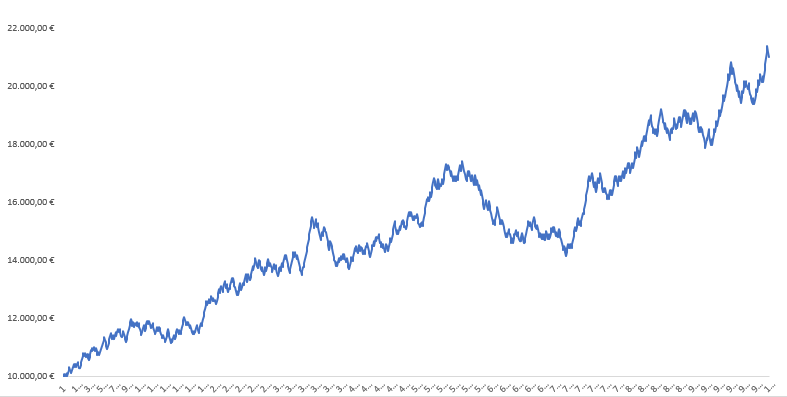

Mit meinen Trendfolgestrategien, konnte ich über 100.000€ Gewinn pro Jahr erwirtschaften. Von mir erfährst Du alles über Breakouts, Momentum, Trend Trading und viele weitere interessante Vorgehensweisen.

Für das Daytrading und Scalpen ist die technische Analyse ideal. Erfahre in meinen Ratgebern, welche Prinzipien und Charttechniken ich beim Trading nutze. Außerdem lernst Du, wie ich bei der Chartanalyse genau vorgehe.

Es gibt einige Chartformationen die sich in meinen Trades bewährt haben, wie zum Beispiel die SKS Formation. Auf Finanzradar stelle ich die Patterns ausführlich vor und gebe Dir dazu wichtige Tipps mit auf den Weg.

Verdiene mehr, investiere smart, erwirtschafte höhere Renditen.

Wir legen großen Wert auf die Zufriedenheit unserer Leser! Mit unserem Blog unterstützen wir Dich dabei, Deine finanziellen Ziele noch schneller zu erreichen.

Beliebte Themen im Überblick

Starte Deine Trading-Karriere mit Christian Böttger und lerne aus erster Hand, wie Du clever und nachhaltig, sowohl kurz als auch langfristig investieren kannst.

Unsere technischen Analysen zu beliebten Aktien und Langzeit-Investments, sind bei vielen Lesern sehr beliebt und unter der Rubrik Aktien Empfehlungen zu finden.

Dank über 6 Jahren Trading-Erfahrung gelingt es Christian Böttger, Dein Verständnis für Marktgeschehnisse und technische Analysen nachhaltig zu vertiefen. Dafür findest Du auf Finanzradar über 200 Beiträge.

Der passende Online-Broker spielt eine große Rolle um erfolgreich am Markt agieren zu können. Moderne Plattformen ermöglichen eine ausführliche Chartanalyse mit der Hilfe von zahlreichen Tools.

Optimiere Deine finanzielle Situation und gestalte aktiv Deinen Vermögensaufbau.

Online Geld verdienen

Nutze die vielfältigen Optionen, die das Internet bietet, um Dein Einkommen zu steigern und Deine finanzielle Lage zu verbessern.

Von der aktiven Beteiligung an Umfragen bis hin zur Nutzung von Texterbörsen oder der gezielten Gestaltung eines eigenen Online-Business – die Bandbreite an Möglichkeiten ist nahezu grenzenlos.

Eröffne ein Nebengewerbe

Sobald Du eine bestimmte Summe an zusätzlichem Einkommen erzielst, ist es notwendig, ein Nebengewerbe anzumelden.

Der Prozess der Anmeldung gestaltet sich in der Regel unkompliziert, jedoch ist es wichtig, bei zunehmenden Einnahmen auch steuerliche Gesichtspunkte zu beachten.

Spare einen Teil

Definiere klare finanzielle Ziele, welchen Teil Deines Gesamteinkommens für den strategischen Vermögensaufbau genutzt werden soll.

Vermeide impulsive Ausgaben, aber belohne Dich auch ab und zu, wenn Du bestimmte Sparziele erreicht hast.

Vermehre Dein Vermögen

Investiere in Aktien und diversifiziere Dein Portfolio, sofern Du auf den langfristigen Vermögensaufbau setzen möchtest. Außerdem besteht die Möglichkeit einen Teil für das Daytrading zu nutzen.

Eröffne ein Demokonto bei einem seriösen Broker, übe 1 bis 2 Jahre aktiv den kurzfristigen Börsenhandel und entwickle Deine persönliche Anlagestrategie die zu Deinem Risikoprofil passt.

Lerne den Börsenhandel und investiere langfristig in Aktien.

Verbessere Deine Skills.

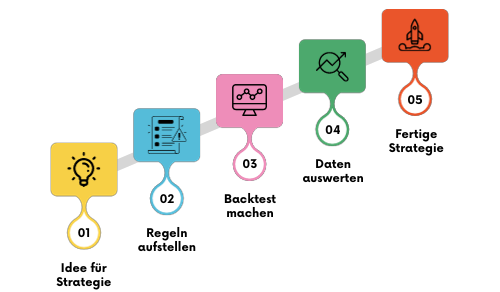

Steigere Deine Trading-Performance mit einer eigenen Strategie.

Wir veröffentlichen regelmäßig Backtests, die sich in der Praxis bewährt haben!

Werde Teil der Community.

Beliebteste Artikel

Wir begleiten Dich!

Seit unserer Gründung im Jahr 2022 hat Finanzradar nicht nur stetig an Umfang gewonnen, sondern auch unser Team ist entsprechend gewachsen.

In enger Zusammenarbeit mit herausragenden Experten, Content-Creatoren und Webdesignern produzieren wir hochwertige und leicht verdauliche Inhalte im Bereich Finanzen.

Unser Fokus liegt darauf, komplexe Zusammenhänge so zu erklären, dass sie leicht verständlich sind.

Gründer

Vollzeit-Trader

Redakteur

Webdesign