Der Begriff „Betongold“ ist ein Kennzeichen für den hohen Stellenwert, der einem Investment in Immobilien zuzuordnen ist. Die Optionen aus Immobilien eine Rendite zu erzielen, beschränken sich nicht ausschließlich auf den Kauf von Häusern oder Eigentumswohnungen.

Anteile an Immobilien ETFs bieten Dir eine weitere Option, um das Wachstum auf dem Immobilienmarkt in Dein eigenes Portfolio zu integrieren.

Im Vergleich zum Kauf einer Wohn- oder Geschäftsimmobilie benötigen die Anleger keine sechsstelligen Summen, um mithilfe von Immobilien ETFs auf Basis von Vermietung und Verpachtung einen Anteil an der Rendite zu erhalten.

Die niedrigere Schwelle für den Einstieg in diese Art von Investment ist nicht der einzige Vorteil von Immobilien Exchange Traded Funds. In den folgenden Abschnitten gebe ich Dir einen detaillierten Einblick in diese Form des Immobilieninvestments.

Kurzüberblick: Immobilien ETFs

Immobilien ETFs orientieren sich an den Aktienkursen von Aktiengesellschaften auf dem Immobilienmarkt.

Die Diversifikation der angebotenen ETFs erfordert eine individuelle Prüfung vor dem Kauf von Anteilen.

Die Investition in Real Estate Investment Trusts (RIST) bietet sich optional als RIST-ETFs an.

Die Anleger haben die Option Sparpläne für Immobilien ETFs abzuschließen.

Im Vergleich zu Immobilienfonds weisen passiv gemanagte ETFs im Allgemeinen niedrigere Gebühren auf.

Anleger profitieren von den Renditeaussichten des Immobilienmarktes, ohne eine eigene Immobilie zu besitzen.

Was sind Immobilien ETFs?

Immobilien ETFs gehören zu den Exchange Traded Funds. Diese Anlageprodukte ermitteln den Wert der jeweiligen Anteile anhand der Kurse ausgewählter Aktienindexe bzw. Aktienkurse. Für den Aufbau eines Immobilien ETFs stellen die Anbieter ein Portfolio aus verschiedenen Aktiengesellschaften auf dem Immobilienmarkt zusammen. Die bekanntesten Namen aus Deutschland beinhalten Vonovia und die Deutsche Wohnen SE.

Das Investment in den ETF dient dem Zweck mit einer einzelnen Investition ein diversifiziertes Portfolio zusammenzustellen und auf diesem Weg die Risikostreuung zu vereinfachen. Im Vergleich mit anderen ETFs fällt die Anzahl an Aktien innerhalb eines Immobilien ETFs im Allgemeinen geringer aus. In diesen Fällen raten erfahrene Anleger dazu weitere Anlagen wie weltweite ETFs oder nicht mit Risiken behaftete Tages- oder Festgeldkonten zum Portfolio hinzuzufügen.

Ein typisches Merkmal für die Verwaltung von ETFs ist deren passives Management. Der Wert der Anleihen folgt den jeweiligen Börsenkursen und erfordert kein aktives Eingreifen, wie Du es eventuell von der Verwaltung eines Immobilienfonds kennst.

Arten von Immobilien ETFs

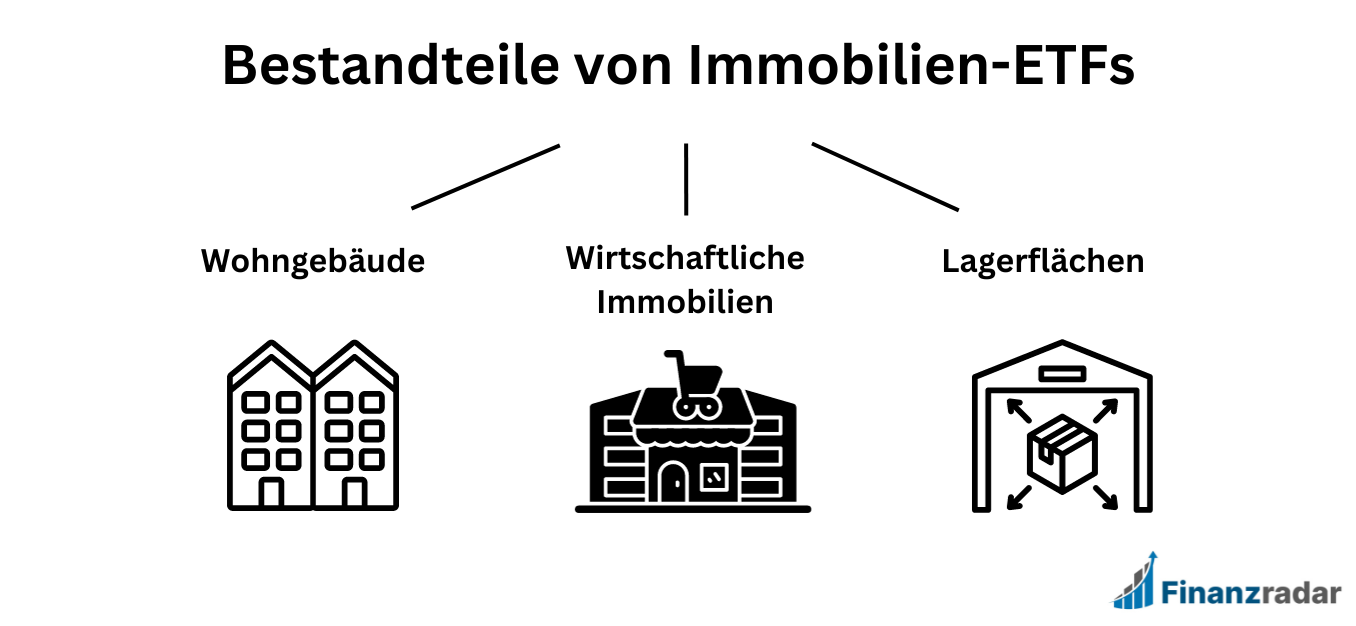

Vergleichbar mit dem Daytrading lernen, ist es für ein Investment in Immobilien ETFs zuerst erforderlich die mannigfaltigen Angebote zu vergleichen. Das wichtigste Unterscheidungskriterium für ETFs auf dem Immobilienmarkt findet sich in der Zusammensetzung der Kapitalanlagen. Es gibt ETFs, die sich einzig auf Wohngebäude oder wirtschaftlich genutzte Immobilien spezialisieren.

Zu den zuletzt genannten gehören Exchange Traded Funds, die gezielt Aktiengesellschaften bevorzugen, die in Shoppingcenter oder Supermärkte investieren. In den letzten Jahren ist mit ETFs, die Aktien rund um die Vermietung von Lagerflächen beinhalten, eine weitere Option für die Anleger hinzugekommen.

REIT-ETFs-Immobilien ETFs

REITs ist die Abkürzung für Real Estate Investments Trusts. Wie dem Namen zu entnehmen ist, handelt es sich hierbei um ein Anlageprodukt, welches in den USA seinen Ursprung hat. Hinter REITs stehen Kapitalgesellschaften, die über Immobilienbesitz verfügen und ihre Gewinne auf Basis von Vermietung und Verpachtung dieser Objekte generieren.

Die Gründung eines Real Estate Investment Trusts ist rechtlich an engmaschige Bedingungen geknüpft. Die Quote an Fremdkapital darf unter anderem nicht über 55 % des gesamten Kapitales liegen. Die restlichen 45 % dürfen nicht von den Anlegern stammen, sondern dem Eigenkapital zuzurechnen sein.

Weiterhin sind REITs gesetzlich dazu verpflichtet mindestens 90 % der erzielten Gewinne an die Anleger als Rendite auszuschütten. Die Entscheidung, ob und in welcher Höhe die Anleger eine Dividende erhalten, liegt aufgrund dieser rechtlichen Vorgaben nicht in den Händen der Inhaber der REITs.

Um Unternehmen einen Vorteil aus der Gründung eines REITs zu bieten, sind die Gewinne in Deutschland von der Zahlung von Gewerbe- oder Körperschaftssteuer befreit. Der verbleibende Anteil des Gewinns stellt insofern eine lukrative Rendite für diese Art der Aktiengesellschaften dar.

Equity-REITs

Equity ist das englische Wort für Eigenkapital. Diese Real Estate Investment Trusts stehen für Unternehmen, die einen eigenen Bestand an Immobilien besitzen. Einige Unternehmen erweitern diesen Bestand mithilfe des Kaufs neuer Gebäude, während andere Equity-REITs mit dem vorhandenen Kapital in den Neubau investieren. Für den Erhalt einer Rendite erfolgt die Überlassung der Kapitalanlagen an Mieter und Pächter. Diese Einnahmen erzielen die Gewinne eines Equity-REITs.

Beachte: Die Rechtslage für REITs in Deutschland sieht es derzeit vor, dass die gegründete Aktiengesellschaft einem Equity-REIT entspricht. Zusätzlich besteht für REITs ein gesetzliches Verbot in Bestandsimmobilien, deren Baujahr vor 2007 liegt zu investieren.

Mortgage-REITs

Mortgage bezeichnet in der englischen Sprache das Wort für Hypothek. Unternehmen, die einen Mortgage-REIT betreiben, besitzen in der Regel kein Portfolio an verschiedenen Gebäuden. Das Geschäftsmodell basiert auf der Finanzierung von Immobilien auf Basis der Erstellung von abgeleiteten Wertpapieren.

Zu diesem Zweck erwerben Mortgage-REITs unter anderem Kreditpakete von Kreditinstituten. In diesen Paketen befinden sich Immobilienkredite, deren Rückzahlung nach dem Verkauf der Forderung an die Mortgage-REITs erfolgt.

Beachte: Die angekauften Pakete enthalten eine Vielzahl an Forderungen. Die große Menge dient der Risikominimierung sowie der Verhinderung einer hohen Anzahl von Zwangsversteigerungen, um die hinter der Forderung stehende Geldsumme zu erhalten.

Hybrid-REITs

Hybrid-REITs kombinieren die Vorteile eines Equity-REITs mit denen eines Mortgage-REITs. Diese zwei Versionen von Real Estate Investment Trusts miteinander zu kombinieren dient der Diversifikation des Portfolios innerhalb eines REIFs.

Die aufgrund der Fokussierung auf den Immobilienmarkt entstehende geringere Risikostreuung erhält auf diesem Weg einen Ausgleich. Sinken die Mieten oder die Nachfrage nach Mietobjekten, verfügen die Anleger in der Theorie aufgrund der zusätzlichen Anteile an dem Mortgage-REITs über einen internen Schutz vor dramatischen Wertverlusten des Investments.

Beachte: Vergleichbar mit anderen hybriden Anlageprodukten, ist es wichtig vorab zu überprüfen, welche interne Verteilung der beiden REITs besteht. Eine exakte Verteilung von jeweils 50 % kommt nicht in allen Produkten zur Anwendung.

Was sind Immobilienfonds?

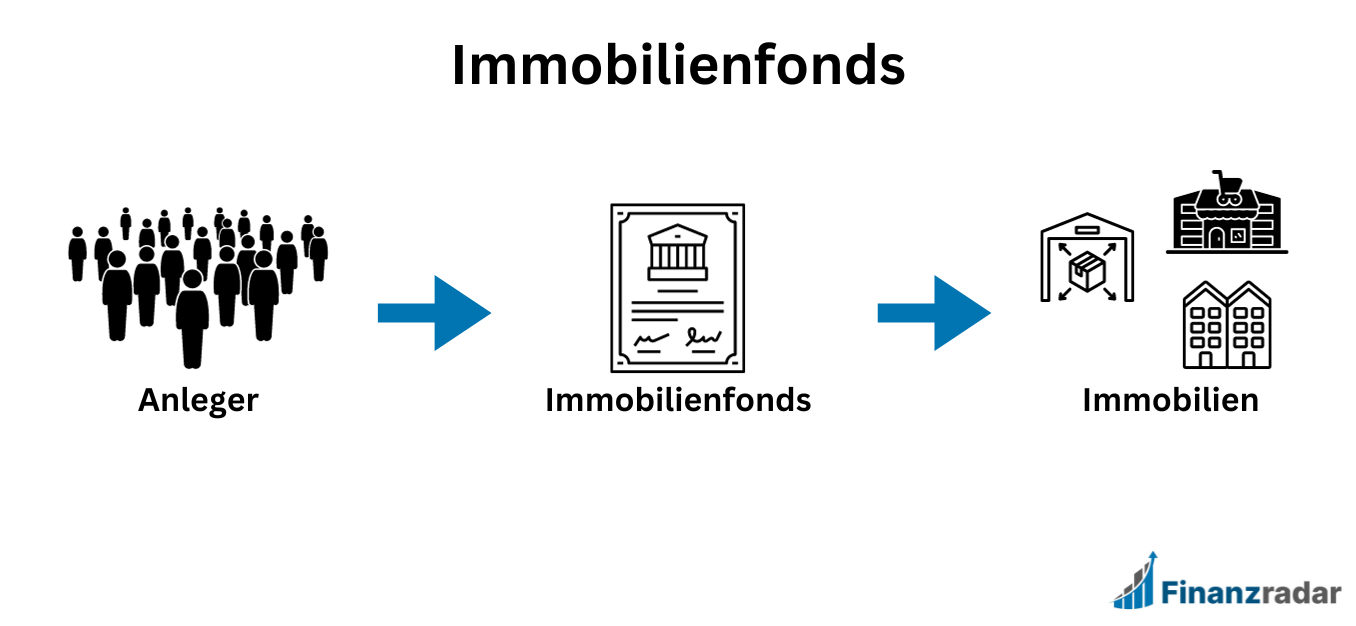

Immobilienfonds beschränken die Zusammenstellung der Anlagen auf Aktien und andere Anlageprodukte, die einen direkten Bezug zum Immobilienmarkt besitzen. In einigen Fällen investieren die Fonds neben Aktien ebenfalls in den Besitz von Immobilien oder als vielversprechend geltende Bauprojekte. Dieser Unterschied erlaubt es den Immobilienfonds eine weitere Komponente in die Zusammensetzung einzubauen, die der Sicherheit der investierten Gelder der Anleger dient.

In der Betrachtung der Unterschiede zu Immobilien ETFs sticht die Verwaltung der Immobilienfonds besonders hervor. Während Immobilien ETFs auf einer Nachbildung von Aktienkursen sowie Indexen basieren und eine passive Verwaltung verwenden, beteiligen sich Fondsmanager an den für Immobilienfonds anfallenden Entscheidungen. Der menschliche Faktor hat zwei Auswirkungen auf die Anteilseigner von Immobilienfonds.

Gemanagte Immobilienfonds streben nach der höchstmöglichen Rendite. Aus diesem Grund treffen die Fondsmanager tägliche Entscheidungen und im Portfolio finden konstante Änderungen statt. Menschliche Fehlentscheidungen sind in diesem Punkt niemals komplett auszuschließen.

Aufgrund des aktiven Managements erhöhen sich die laufenden Kosten, die mit Immobilienfonds in Verbindung stehen. Dazu gehören die Verwaltungsgebühren für das jeweilige Kalenderjahr, ebenso wie anfallende Zusatzkosten (Performance Fees).

Geschlossene Immobilienfonds

In geschlossenen Immobilienfonds liegt der Fokus auf einem einzelnen konkreten Projekt. Die gesamte finanzielle Planung für diese Art von Fonds findet im Vorfeld statt. Die Anzahl an Anteilen an einem geschlossenen Immobilienfond sind von Beginn an begrenzt.

Nach dem Erreichen des Verkaufs aller vorhandenen Anteile folgt die Schließung des Immobilienfonds. Die Anteilseigner sind nach diesem Schritt nicht länger in der Lage einen Verkauf ihrer Anteile durchzuführen. Die Auszahlung der zu erwartenden Dividende ist an den Abschluss des jeweiligen Projekts geknüpft.

In diesem Zusammenhang darf das erhöhte Risiko für die Anleger nicht unerwähnt bleiben. Eine Haftung der Anteilseigner bei Bankrott oder Schadensersatzansprüchen ist nicht in allen geschlossenen Immobilienfonds ausgeschlossen. Der Blick auf die rechtlichen Bedingungen darf vor dem Kauf von Anteilen nicht fehlen.

Offene Immobilienfonds

Offene Immobilienfonds sind gekennzeichnet durch den Zusammenschluss mehrerer Immobilien. Die Fondsmanager sind aktiv in den Kauf und Verkauf ebenso wie die Verwaltung dieser Kapitalanlagen involviert. Im Fokus steht der Erwerb von Eigentum zur Erhöhung der Renditeaussichten der Anleger.

Für die Streuung der Anlageobjekte setzt jeder Fond auf eine individuelle Strategie. Diese reicht von Schwerpunkten wie ausschließlichen Investition in Wohnimmobilien und Geschäftsgebäuden bis zu Portfolios, die einen repräsentativen Querschnitt zahlreicher Gebäudetypen aufweisen.

Anleger, die sich für eine Investition in offenen Immobilienfonds entscheiden, müssen zwei Fristen im Hinterkopf behalten. Ab dem Datum des abgeschlossenen Kaufs der Anteile beginnt eine über 24 Monate andauernde Haltedauer.

In dieser Zeit ist ein Verkauf praktisch ausgeschlossen. Für den Verkauf von Anteilen gilt ebenfalls eine Kündigungsfrist, die einen Zeitraum von 12 Monaten umfasst. Aufgrund dieses langen Zeitraums ist es zu einem gewissen Maß vom Zufall abhängig das richtige Timing für den Verkauf auszuwählen.

Die ETFs direkt im Vergleich

Anlegern stehen aktuell Immobilien ETFs von mehreren namhaften Anbietern zur Auswahl. Die angebotenen Exchange Traded Funds für den Immobilienmarkt setzen sich aus ausschüttenden ebenso wie thesaurierenden Anlageprodukten zusammen. Welche Angebote derzeit bei den Anlegern hoch im Kurs stehen, geht aus der folgenden Tabelle hervor.

| Name | ISIN | Total Expense Ratio | Replikationsmethode | Ertragsverwendung | Fondsvolumen |

|---|---|---|---|---|---|

| VanEck Global Real Estate UCITS ETF | NL0009690239 | 0,25 % | Vollständige Replikation | Ausschüttend | 229 Millionen Euro |

| SPDR Dow Jones Global Real Estate UCITS ETF | IE00B8GF1M35 | 0,40 % | Optimiertes Sampling | Ausschüttend | 205 Millionen Euro |

| Amundi Index FTSE EPRA NAREIT Global UCITS ETF DR | LU1437018838 | 0,24 % | Vollständige Replikation | Thesaurierend | 297 Millionen Euro |

| iShares Developed Markets Property Yields UCITS ETF USD | IE00BFM6T921 | 0,59 % | Vollständige Replikation | Thesaurierend | 248 Millionen Euro |

| HSBC FTSE EPRA NAREIT Developed UCITS ETF USD | IE00B5L01S80 | 0,24 % | Vollständige Replikation | Ausschüttend | 716 Millionen Euro |

| CSIF (IE) FTSE EPRA NAREIT Developed Green Blue UCITS ETF A USD | IE00BMDX0K95 | 0,25 % | Vollständige Replikation | Ausschüttend | 215 Millionen Euro |

| Lyxor FTSE EPRA NAREIT Global Developed UCITS ETF DIST(EUR) | LU1832418773 | 0,45 % | Unfunded Swap | Ausschüttend | 115 Millionen Euro |

| iShares Developed Markets Property Yields UCITS ETF | IE00B1FZS350 | 0,59 % | Vollständige Replikation | Ausschüttend | 1,11 Millarden Euro |

| BNP Paribas Easy FTSE EPRA NAREIT Global Developed Green CTB UCITS ETF | LU2365458905 | 0,40 % | Vollständige Replikation | Thesaurierend | 24 Millionen Euro |

| WisdomTree New Economy Real Estate UCITS ETF USD Acc | IE000MO2MB07 | 0,45 % | Vollständige Replikation | Thesaurierend | 1 Millionen Euro |

Wie wird versteuert?

Das Ziel von Anlegern besteht darin, mit der Investition in den Immobilienmarkt die angelegte Summe zu vermehren. Diese Gewinne zählen in Deutschland zu den Kapitalerträgen, sodass der Staat und das Finanzamt bei entsprechender Höhe einen Anteil einfordern. Abhängig vom Anlageprodukt besteht die Möglichkeit, dass die Anleger individuelle Regelungen zu beachten haben.

Zudem ranken sich einige Mythen um die Versteuerung von Anlageprodukten wie Immobilien ETFs. Die weit verbreitete Annahme, dass die Kapitalerträge nach zehn Jahren steuerfrei sind, gehört zu diesen Mythen.

Wie erfahrene Anleger aus eigener Erfahrung wissen, verzichtet der deutsche Staat auch bei langfristigen Investments nicht auf die Kapitalertragssteuer. Was es bei Produkten mit Fokus auf den Immobilienmarkt zu beachten gilt, geht aus den folgenden drei Beispielen hervor.

Immobilien ETFs

Renditen und ausgezahlte Dividenden aus Immobilien ETFs sind nur bis zu einem Freibetrag von 1000 Euro pro Jahr (Stand 2023) steuerfrei. Dieser Freibetrag gilt für alle Kapitalerträge innerhalb eines Kalenderjahres. Für ausschüttende ETFs ist die Abgeltungssteuer in einer Höhe von 25 % sofort zu bezahlen. Zu diesem Zweck sind deutsche Broker verpflichtet die Steuern vor der Auszahlung an den Anleger an das Finanzamt abzuführen.

Für thesaurierende ETFs gilt die Vorabpauschale. Die gezahlten Beträge sind bei Verkauf von den zu zahlenden Steuern abziehbar. Mit der Reform des Steuerrechts für diese Art von Anlageprodukten im Jahr 2018 verfolgte die damalige Regierung das Ziel beide Formen von ETFs steuerrechtlich annähernd gleichzusetzen.

REIT-ETFs-Immobilien ETFs

Immobilien ETFs, die sich entweder vollständig oder in Teilen aus REITs zusammensetzen, sind nicht von der Abgeltungssteuer ausgenommen. Die Steuererleichterungen bzw. Steuerbefreiung gilt einzig für die Unternehmen hinter den Real Estate Investment Trusts.

Die Anleger zahlen je nach REIT-ETF entweder die Abgeltungssteuer von 25 % der Gewinne oder eine Vorabpauschale auf die reinvestierte Rendite. Der Freibetrag von 1000 Euro pro Person und 2000 Euro pro Paar bleibt bei dieser Anlage ebenfalls unverändert.

Immobilienfonds

Für die Versteuerung von Immobilienfonds ist zunächst der Anteil an Investments von Interesse. Bei Fonds mit dem Fokus auf deutschen Immobilien muss der Anteil bei mindestens 60 % liegen. Liegt der Schwerpunkt auf ausländischen Immobilien, ist ein Wert von 80 % zu erreichen.

Das Finanzamt fordert auf diese Gewinne ebenfalls einen Anteil von 25 % per Abgeltungssteuer oder die Zahlung der Vorabpauschale, sobald innerhalb eines Jahres die Gewinne den Freibetrag von 1000 Euro überschreiten. Für den sofortigen Einbehalt dieses Geldes steht Anlegern die Möglichkeit offen einen Freistellungsauftrag zu erteilen.

Vor- und Nachteile Immobilien ETFs

Vorteile:

Die Anleger investieren in den Immobilienmarkt, ohne das Eigentum an einer Immobilie zu benötigen.

Der Aufwand für die Anleger fällt zeitsparend aus.

Die geringen Kosten für die passive Verwaltung führt zu niedrigeren Verwaltungsgebühren pro Jahr.

Die konstante Nachfrage nach Anteilen an Immobilien ETFs vereinfacht den Verkauf.

Immobilien ETFs eignen sich als mittel- und langfristige Investition.

Die Anleger sind bei ETFs nicht an Zeitvorgaben zum Halten oder dem Verkauf von Anteilen gebunden.

Die Auswahl setzt sich aus ausschüttenden und thesaurierenden Exchange Traded Funds zusammen.

Optional verfügbare Sparpläne erlauben die Investition in Immobilien ETFs mit individuell auswählbaren kleineren Summen.

Der Handel von ETFs an der Börse ist über eine Trading Plattform online durchführbar.

Nachteile:

Es besteht trotz Risikostreuung keine vollständige Absicherung vor Verlusten aufgrund von fallenden Kursen.

Die Anzahl an Aktiengesellschaften auf dem Immobilienmarkt wirkt sich mitunter einschränkend auf die Diversifikation des Portfolios in einem Immobilien ETF aus.

Für eine höhere Absicherung sind zusätzliche Investitionen in weitere Anlageprodukte angebracht.

Vor- und Nachteile offene Immobilienfonds

Vorteile:

Die offenen Immobilienfonds eignen sich als langfristige Investments auf dem Immobilienmarkt.

Diese Anlageprodukte erfordern keine hohen Einstiegssummen.

Die aktiv gemanagten Fonds richten alle Entscheidungen auf die Erhöhung der Rendite aus.

Eine Mehrheit der offenen Immobilienfonds zahlt jährliche Renditen aus.

Die Anteile erleben weniger starke Kursschwankungen als andere Immobilieninvestments.

Die offene Variante setzt sich aus einem Portfolio aus mehreren Anlageobjekten zusammen.

Zahlreiche Anbieter gewähren den Anlegern die Option zum Abschluss eines Sparplans.

In den Angeboten befinden sich Fonds mit unterschiedlich stark ausgeprägter Diversifikation.

Nachteile:

Die Rendite reduziert sich aufgrund der höher ausfallenden Gebühren und Performance Fees.

Nach dem Kauf sind die Anteilseigner an eine 24-monatige Haltefrist gebunden.

Vor dem Verkauf der Anteile ist eine 12-monatige Kündigungsfrist einzuhalten.

Immobilien ETFs, Immobilienfonds oder einzelne Immobilien?

Die Entscheidung zwischen diesen drei Anlageprodukten hängt von Deinen individuellen Investmentzielen ab. Immobilien-ETFs mit Sparplänen setzen eine niedrige Schwelle für den Einstieg. Ein Pluspunkt, der im weiteren Verlauf des Investments eine Bedeutung bekommt, findet sich in dem passiven Verwaltungsaufwand. Die niedrigeren Gebühren führen im Gegenzug zu weniger Abzügen von der erzielten Rendite.

Immobilienfonds sind eine gute Wahl für Anleger, die vergleichbar mit dem Trading lernen, nichts dem Zufall überlassen möchten. Die aktive Verwaltung reduziert im Gegensatz zum eigenen Handel den Verwaltungsaufwand. In diesem Bereich sind zudem mehrere langjährige Immobilienfonds zu finden. Diese offenen Fonds eignen sich hervorragend für eine Recherche der Kursschwankungen auf Basis der historischen Daten.

Eine Immobilie zur Eigennutzung oder als Kapitalanlage zur Vermietung zu erwerben, ist mit hohen Kosten verbunden. Aufgrund der aktuell steigenden Zinsbelastung für Immobilienfinanzierungen ist eine vergleichbare Rendite zu den vorangegangenen Anlageprodukten nicht garantiert.

Ein Merkmal, welches leicht zu übersehen ist, besteht aus den unvorhergesehenen Zusatzkosten. Reparaturen an der Heizung oder dem Dach erreichen schnell hohe Summen und stehen insofern in keinem Verhältnis zu den Jahresgebühren von Immobilienfonds, REITs und ETFs.

FAQ – Immobilien-ETFs

Christian Böttger

Vollzeit-Trader

>75% Trefferquote

+7 Jahre Erfahrung

>100K € Jahresgewinn

Über den Autor:

Christian Böttger ist hauptberuflich Trader und Mentor, der sowohl kurzfristige Trades als auch langfristige Investments mit überragender Trefferquote durchführt. Auf Finanzradar.de teilt er seine Analysen sowie praktische Erfahrung und hat besonders für Anfänger den einen oder anderen Kniff parat. Mehr über Christian erfährst Du hier.