Grundsätzlich hast Du als Anleger die Wahl zwischen ausschüttenden und thesaurierenden ETFs. Fällt die Entscheidung auf einen ausschüttenden Exchange Traded Fund, erfolgt eine Auszahlung der Rendite im Gegensatz zur Wiederanlage eines thesaurierenden ETFs.

Welche Anleger mit einem ausschüttenden ETF eine gute Wahl treffen und wie die Vor- und Nachteile dieser Investition aussehen, erkläre ich Dir in diesem Ratgeber:

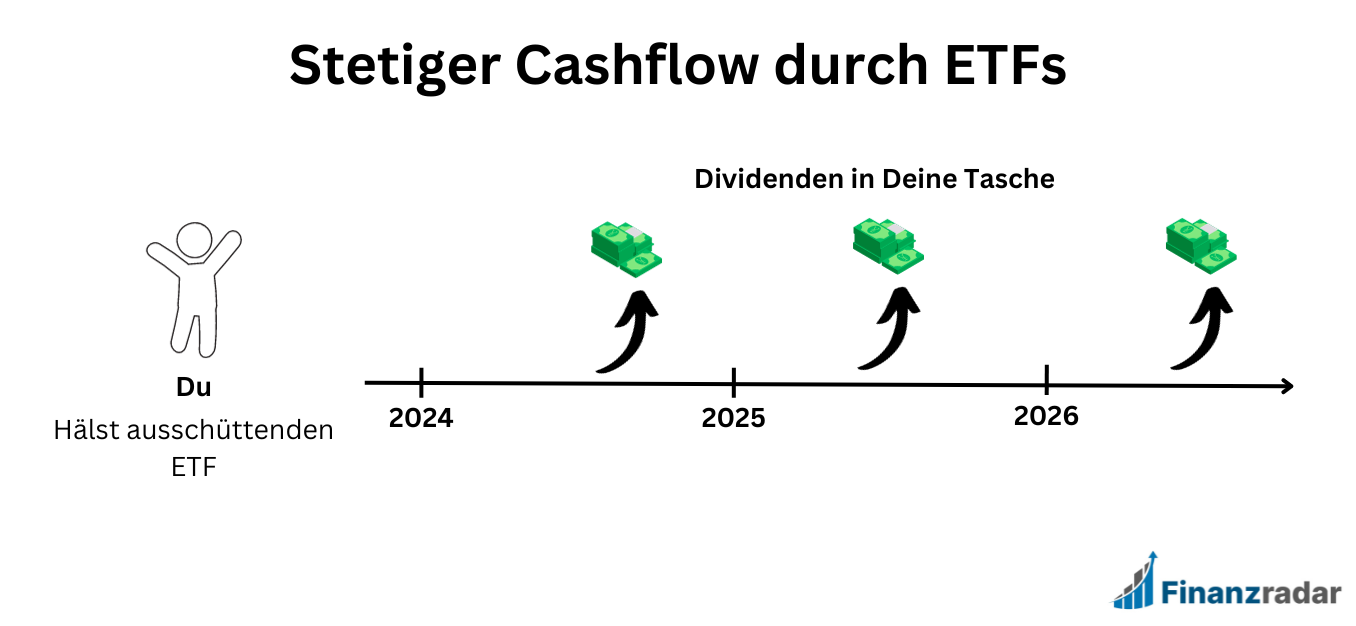

Ausschüttende ETFs: Solche ETFs zahlen alle erhaltenen Dividenden an die Anleger aus. Eine Auszahlung erfolgt dann entweder einmal oder mehrmals (monatlich, vierteljährlich, halbjährlich) pro Jahr.

Kurzüberblick: Ausschüttende ETFs

Für die erneute Investition der ausgezahlten Summen fallen mitunter Gebühren an.

Zu erkennen sind ausschüttende ETFs für Anleger an Namenszusätzen wie dem Buchstaben A für Ausschütter oder DIST für das englische Wort Distributing.

Gewinne aus einem ausschüttenden ETF sind in Deutschland steuerpflichtig.

Anleger profitieren bei diesen ETFs von einem Steuerfreibetrag von derzeit 1000 Euro (Stand 2023).

Was sind ausschüttende ETFs?

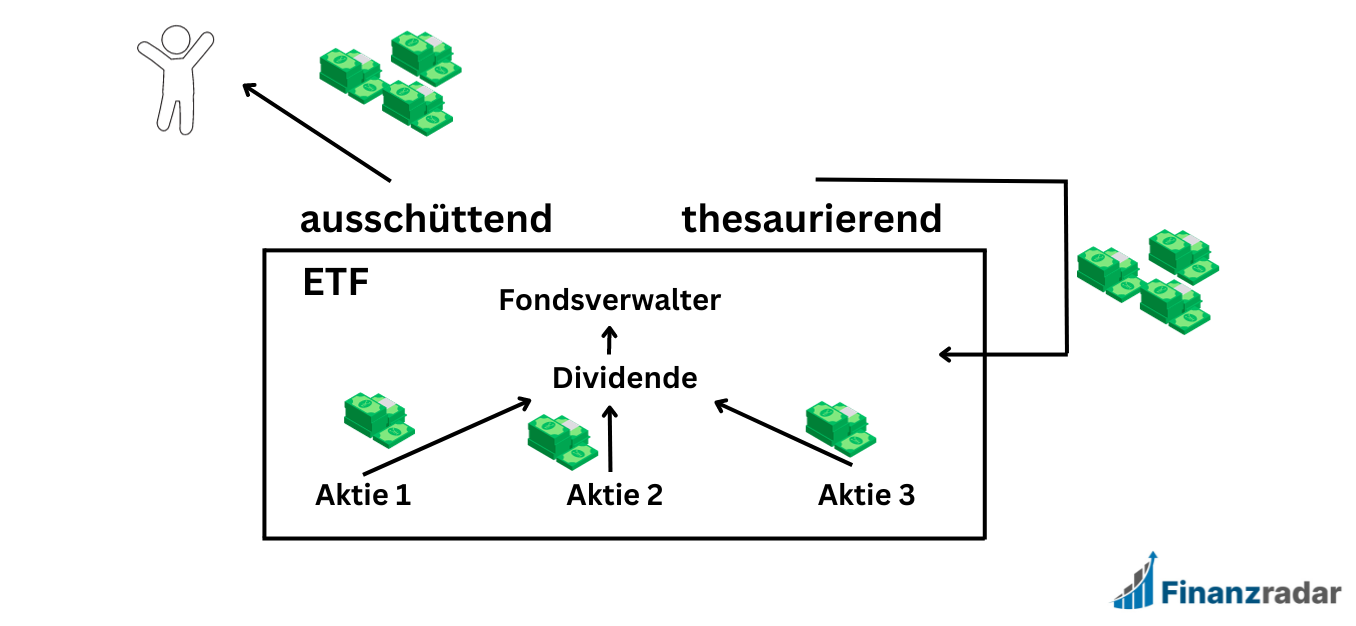

Ausschüttende ETFs erhalten ihren Namen aufgrund der Gewinnausschüttung der Dividenden. Nach der Auszahlung steht es den Anlegern frei über den erhaltenen Betrag nach Belieben zu verfügen. In diesem ETF erfolgt eine Trennung zwischen der Investitionssumme und den daraus erzielten Kapitalerträgen. Den Gegenentwurf dazu bilden die thesaurierenden Exchange Traded Funds, die erzielte Gewinne automatisch dem investierten Betrag hinzufügen.

Ausschüttende ETFs setzen sich im Allgemeinen aus Aktien, Anleihen oder Devisen zusammen. Die Replikation eines Börsenindex vereinfacht die Investition in zahlreiche Aktien oder andere an der Börse gehandelte Werte.

Die investierten Summen überstehen auf diese Weise Kursschwankungen einzelner Unternehmen oder Währungen, ohne einen deutlichen Kursabfall der ETFs zu beobachten. Eine Immunität gegen Verluste besteht bei ausschüttenden ETFs nicht. Ist ein genereller Fall der Kurse zu beobachten, überträgt sich diese Entwicklung ebenfalls auf die Indexfonds.

Finanzradar Live-Trading:

2 Wochen kostenlos!

(Zugang endet automatisch)

*Pflichtfeld

Mit der Eintragung erklärst du dich einverstanden, E-Mails von Finanzradar zu erhalten.

Eine Abmeldung ist jederzeit möglich.

Weitere Informationen findest du in unserer

Datenschutzerklärung

.

Wie funktionieren ausschüttende ETFs?

Die Gewinnausschüttung der ETFs basiert auf der Auszahlung von Dividenden. Diese Gewinnbeteiligung erfolgt bei börsennotierten Unternehmen in der Regel einmal pro Jahr. Als wahrscheinlichster Zeitpunkt für die Ausschüttung gelten die Tage und Wochen nach der Hauptversammlung.

Nicht alle Unternehmen wählen den Januar für diese Termine. Aus diesem Grund sammeln die Anbieter von ETFs die eingegangenen Gewinne zunächst und führen die Auszahlung an die Anleger zu festgesetzten Terminen im Jahr aus. Die Häufigkeit der Auszahlungen liegt in der Verantwortung der Anbieter.

Als Anleger ist es angebracht vor der Investition abzuwägen, ob Du die Gewinne einmal pro Jahr oder sogar monatlich auf Deinem Konto vorfinden möchtest. Die Auszahlung erfolgt automatisch und erfordert keine Eigeninitiative der Anleger. Deutsche Broker ziehen von den Gewinnen, wie vom Gesetzgeber gefordert, die Steuern ab und übernehmen die Weiterleitung an das Finanzamt.

Beispielrechnung:

Ein Anleger hat 20.000 Euro in einen ausschüttenden ETF investiert.

Die jährlich ausgeschüttete Rendite in diesem Jahr beträgt 750 Euro. Dieser Betrag wird dem Konto des Anlegers gutgeschrieben.

Die Höhe der investierten Summe hängt weiterhin von den Kursschwankungen der Börse ab und erhöht sich nicht automatisch durch den erzielten Gewinn der Dividende.

Was ist der Unterschied zwischen ausschüttenden und thesaurierenden ETFs?

Der namensgebende Unterschied zwischen beiden Arten von ETFs findet sich im Umgang mit den erzielten Renditen dieser Geldanlagen. Die Anleger erhalten in der ausschüttenden Variante den Zugriff auf die Gewinnausschüttung.

Es liegt im Anschluss in der Verantwortung der Anleger, was mit diesem Betrag geschieht. Einige Anleger verwenden die Dividende im Sinne eines passiven Einkommens, während andere Anleger sich für weitere Investitionen oder das Ansparen dieser Summe über mehrere Jahre entscheiden.

Erfolgt die Investition in einen thesaurierenden ETF steht von Beginn an fest, dass alle aus den Dividenden erzielten Gewinnen der Erhöhung der Investitionssumme dienen. Mit der internen Umbuchung erhöht sich die Anzahl der Anteile an dem ETF.

Diese Strategie setzt sich fort bis die Anleger ihre Anteile verkaufen. In beiden Fällen fallen alle wichtigen Entscheidungen vorab. Die Anleger sind weder dazu aufgerufen die Auszahlung der Gewinne noch deren Übertragung auf die bestehende Anlage im Vorfeld zu beantragen.

Die ETFs direkt im Vergleich

Zur Verdeutlichung des unterschiedlichen Umgangs mit den Ausschüttungen dient das folgende Beispiel. Zwei Anleger entscheiden sich für die Investition in ETFs. Die Investitionssumme beträgt bei beiden Anlegern jeweils 25.000 Euro als Einmalanlage. Anleger A entscheidet sich für einen ausschüttenden ETF und Anleger B für einen thesaurierenden ETF.

In diesem Beispiel unterliegt die Höhe der jährlichen Rendite bei jeweils 5 %. Zur einfacheren Übersicht verzichtet dieses Beispiel auf die Einberechnung von Steuern ebenso wie kursbedingte Gewinne oder Verluste.

Über einen Zeitraum von 15 Jahren erhält Anleger A (ausschüttend) Auszahlungen in Höhe von 18.750 Euro. Daraus ergibt sich eine Gesamtsumme von 43.750 Euro. Der Zinseszins im thesaurierenden ETF von Anleger B (thesaurierend) hat im identischen Zeitraum eine Gesamtsumme von 51.973,20 Euro erzielt.

Können ausschüttende ETFs auch vom Zinseszins profitieren?

Anleger, die in einem Ausschütter ETF investieren, sind nicht zwangsläufig vom Erhalt eines Zinseszinses ausgeschlossen. Zwei Optionen bieten sich an, um mit einem überschaubaren Aufwand die Rendite der Investitionen zu erhöhen.

Die erste Option besteht aus der Investierung der erzielten Gewinne. Je nach Höhe der erhaltenen Summe, bietet es sich an in einen weiteren ETF einzusteigen. Auf diese Weise erweitert sich das Portfolio ebenso wie die Chance auf weitere Gewinne in der Zukunft.

Die zweite Option findet sich anhand von Sparplänen. Diese Pläne sehen eine regelmäßige Einzahlung vor. Anhand dieser Einzahlungen erhöht sich die Investitionssumme ebenfalls außerhalb der durch Kursanstiege erzielten Gewinne. Als Laufzeit für den Sparplan empfiehlt sich ein Zeitraum von 10 Jahren.

Beachte: Beide Optionen bringen einen gewissen Mehraufwand mit sich. Die Gewinne erneut gewinnbringend anzulegen, erfordert eine detaillierte Recherche. Im gleichen Maße zeitaufwändig gestaltet sich die Auswahl eines geeigneten Sparplans. Nicht alle Anbieter gewähren den Anlegern die Möglichkeit den Sparplan während der Laufzeit abzuändern. Der Vergleich der Konditionen ist aufgrund dieser Tatsache ein zwingendes Erfordernis.

Wann werden Erträge von ausschüttenden ETFs ausgezahlt?

Die Auszahlung erfolgt zu festgelegten Zeiträumen im Jahr. Typisch sind die Auszahlung alle drei, sechs oder zwölf Monate.

Der Zeitraum der Auszahlung und die Ausschüttung der Dividenden der Unternehmen sind nicht zwangsläufig identisch.

Die Gewinnausschüttung ist ein fester Bestandteil dieser ETFs und erfordern keine eigenständige Beantragung durch den Anleger.

Die Höhe der Gewinne richtet sich nach den jeweiligen Anteilen innerhalb des ETFs.

Unternehmen sind nicht zur Auszahlung einer Dividende verpflichtet, sodass in umsatzschwachen Jahren die Höhe des Gewinns nicht garantiert ist.

Für die erhaltenen Kapitalerträge gilt nach der Übersteigung des Freibetrags (1000 Euro) eine Abgeltungssteuer in Höhe von 25 %.

Live-Trading:

2 Wochen kostenlos!

(Zugang endet automatisch)

*Pflichtfeld

Mit der Eintragung erklärst du dich einverstanden, E-Mails von Finanzradar zu erhalten.

Eine Abmeldung ist jederzeit möglich.

Weitere Informationen findest du in unserer

Datenschutzerklärung

.

Wie werden ausschüttende ETFs besteuert?

Gewinne aus einem ausschüttenden ETF gehören nach dem deutschen Steuerrecht zu den Kapitalerträgen. Auf diese Gewinne besteht die Verpflichtung Steuern zu entrichten. Diese Steuer ist unter dem Namen Abgeltungssteuer bekannt. Deren Höhe liegt unveränderlich für alle in Deutschland erwirtschafteten Kapitalerträge bei 25 %.

Die Verpflichtung zur Zahlung dieser Steuer beginnt nicht ab dem ersten Euro. Der deutsche Staat gewährt den Bürgern einen Freibetrag von 1000 Euro. Die letztmalige Erhöhung von 801 auf 1000 Euro fand zum 1. Januar 2023 statt. Der Freibetrag gilt für alle im Kalenderjahr erzielten Kapitalerträge und beschränkt sich nicht auf einzelne Kategorien wie ETFs, Aktien oder Tagesgeldkonten.

Beachte: Deutsche Broker sind von Gesetzes wegen dazu verpflichtet die Abgeltungssteuer direkt an das Finanzamt abzuführen. Anleger, die über einen Broker mit Sitz im Ausland Investitionen tätigen, müssen dieser Verpflichtung selbstständig nachkommen. Kenntnis erlangt das Finanzamt von den erhaltenen Gewinnausschüttungen über die Angaben aus der Steuererklärung.

Unterschied zu thesaurierenden ETFs

Ein thesaurierender ETF erzielt ebenfalls Kapitalerträge in Form von Rendite. Diese Summen stehen dem Anleger im Gegensatz zur vereinbarten Ausschüttung nicht zur freien Verfügung.

Der Gesetzgeber will den Unterschied zwischen den beiden Arten der ETFs gering halten und hat aus diesem Grund die Vorabpauschale für thesaurierende ETFs im Jahr 2018 erlassen. Die Vorabpauschale beruht auf der Annahme eines Wertzuwachses im vorherigen Kalenderjahr. Die angewendete Rechnung lautet wie folgt:

Wert der Anteile zum Jahresanfang des letzten Kalenderjahrens x 70 % des Basiszinses = Basisertrag

Die Anleger sind dennoch vor einer Doppelbesteuerung geschützt. Findet ein Verkauf der Anteile aus dem thesaurierenden ETF statt, sind alle zuvor erhobenen Vorabpauschalen von der schlussendlichen Steuerlast abzuziehen.

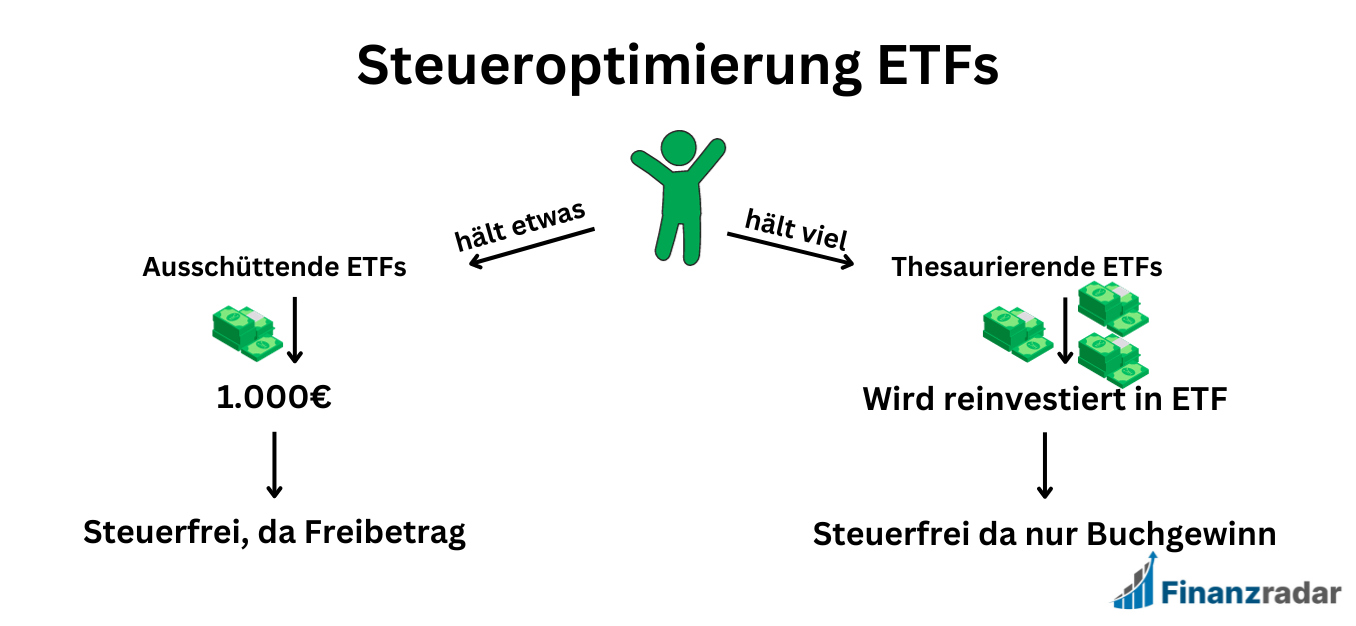

Steueroptimierung durch Kombination beider Varianten

In einem Portfolio gibt es Platz für beide Varianten von ETFs. Nach der Anhebung des Freibetrags von 1000 Euro auf die Versteuerung von Kapitalerträgen, zahlt es sich aus finanzieller Sicht aus diesen Weg zu gehen.

Für Paare erhöht sich der Betrag auf 2000 Euro. Eine Kombination aus ausschüttendem und thesaurierendem ETFs erlaubt es innerhalb eines Kalenderjahres von dem gewährten Freibetrag ebenso wie des Zinseszinses zu profitieren. Langfristig betrachtet bewirkt dieses Vorgehen ebenfalls eine Erhöhung der Gewinne.

Beachte: Für eine sofortige Berücksichtigung des Freibetrags ist es möglich dem Broker bzw. der Bank einen Freistellungsauftrag einzureichen. Dieses Schriftstück verhindert, dass die Anleger auf den Bescheid des Finanzamtes zur eingereichten Steuererklärung warten müssen, um den Freibetrag geltend zu machen.

Welcher ETF ist besser?

Eine Bewertung zwischen ausschüttenden und thesaurierenden ETFs führt auf beiden Seiten zu Vor- und Nachteilen. Die Frage, welcher ETF besser geeignet ist, entscheidet sich deshalb auf individueller Basis. Anleger, die sich über das Investment einen passiven Zuverdienst erhoffen, erhalten mit einem ausschüttenden ETF ein Investment, welches diesen Bedingungen entspricht.

Für Anleger, die sich ein bestimmtes Anlageziel mit hohen Gewinnen gesetzt haben, erhöht ein thesaurierender ETF die Chance dieses Ziel zu erreichen. Für ein Maximum an Gewinnen befindet sich in diesem Investment der Zinseszinseffekt mit im Boot. Die sofortige Investierung der Dividenden erhöht die Investitionssumme und steigert bei Kursanstiegen ebenfalls die zukünftigen Gewinne.

Nicht zu unterschätzen ist in beiden Optionen die Gefahr von sinkenden Kursentwicklungen an der Börse. In diesem Punkt stellt es einen Vorteil dar, eine vorsichtigere Strategie zu verfolgen und die ausgeschütteten Gewinne zum Beispiel auf ein Tagesgeldkonto einzuzahlen. Für die thesaurierend eingesetzten Renditen besteht im Vergleich dazu keine endgültige Gewissheit, die zuvor erzielten Gewinne nach einem hohen Verlust wieder zu verlieren.

Wann sollte man in einen ausschüttenden ETF investieren?

Es gibt mehrere Voraussetzungen, welche die Investition in einen ausschüttenden ETF nahelegen. Zu einem dieser Punkte gehört das Ausschöpfen des Freibetrags für Kapitalerträge. Dieser Betrag hat sich im Januar 2023 von 801 auf 1000 Euro erhöht. Die Abgeltungssteuer in einer Höhe von 25 % der Kapitalerträge greift insofern erst nach dem Überschreiten des Freibetrags.

Ein weiterer Aspekt liegt in dem Wunsch ein regelmäßiges, passives Einkommen zu erzielen. Die Eigenleistung, die bei dieser Art von Investition anfallen, ist für die Anleger überschaubar. Die Anbieter der ETFs orientieren sich an vorhandenen Aktienindexen und der Zusammenstellung der dort gehandelten Aktien.

Aufgrund des bestehenden Verlustrisikos setzt eine erfolgreiche Anlagestrategie eine solide finanzielle Basis voraus. Das betrifft die vorhandenen Einnahmen ebenso wie einen Notgroschen, der eine Summe von drei bis sechs Nettomonatsgehältern umfasst. Mit diesen Voraussetzungen fällt es leichter die investierte Summe unangetastet zu lassen und einzig die Gewinnausschüttung in die Finanzplanung mit einzubeziehen.

Vor- und Nachteile ausschüttender ETFs

Vorteile:

Die investierten Summen erzeugen über die ausgezahlten Gewinne zeitnah einen finanziellen Gewinn.

Die Gewinnausschüttung rentiert sich für Anleger, die planen einen Teil des Lebensunterhalts von den Dividenden zu bestreiten.

Die Ausschüttung erfolgt zu festgelegten Terminen, unabhängig von der Auszahlung der Unternehmen im ETF.

Ausschüttende ETFs empfehlen sich zum Erhalt eines regelmäßig ausgezahltem passivem Einkommen.

Der jährliche Steuerfreibetrag von 1000 Euro gilt ebenfalls für Gewinne aus ETFs.

Deutsche Broker führen Steuern in der Regel noch vor der Auszahlung an das Finanzamt ab.

Ausschüttende ETFs erlauben die Einmalanlage ebenso wie fortlaufende Sparpläne.

Nachteile:

Das Reinvestieren der ausgeschütteten Dividenden ist unter Umständen mit zusätzlichen Kosten verbunden.

Die ausgezahlten Gewinne erzeugen ohne erneute Investition keine weiteren Renditen, wodurch die Anleger diesen Teil des Zinseszinseffekts einbüßen.

Der Aufwand ausschüttender ETFs fällt aufgrund der Versteuerung von Gewinnen eventuell höher aus.

Für die Sicherung des Lebensunterhalts ist die Investition hoher Summen eine Grundvoraussetzung.

FAQ – Ausschüttende ETFs

Bereit für Live-Trading?

Zugang endet automatisch.

🏆 Der erste Finanzradar Trading Wettbewerb startet!

Christian Böttger

Vollzeit-Trader

>75% Trefferquote

+7 Jahre Erfahrung

>100K € Jahresgewinn

Über den Autor:

Christian Böttger ist hauptberuflich Trader und Mentor, der sowohl kurzfristige Trades als auch langfristige Investments mit überragender Trefferquote durchführt. Auf Finanzradar.de teilt er seine Analysen sowie praktische Erfahrung und hat besonders für Anfänger den einen oder anderen Kniff parat. Mehr über Christian erfährst Du hier.