Beim Backtesting im Trading testest Du, wie Deine Strategie in der Vergangenheit performed hätte. Durch das Backtesting lässt sich also die Erfolgswahrscheinlichkeit einer Handelsstrategie relativ gut beurteilen.

Wie genau das funktioniert werde ich Dir in 7 Schritten in diesem Ratgeber zeigen:

Backtesting in 7 Schritte:

Backtesting Grundlagen – Alles was Du wissen musst

#1 Strategie definieren – Hier legst Du Trading Regeln fest.

#2 Backtesting Parameter festlegen – Was willst Du tracken?

#3 Backtesting Programm finden – Tradingview, MetaTrader, Excel.

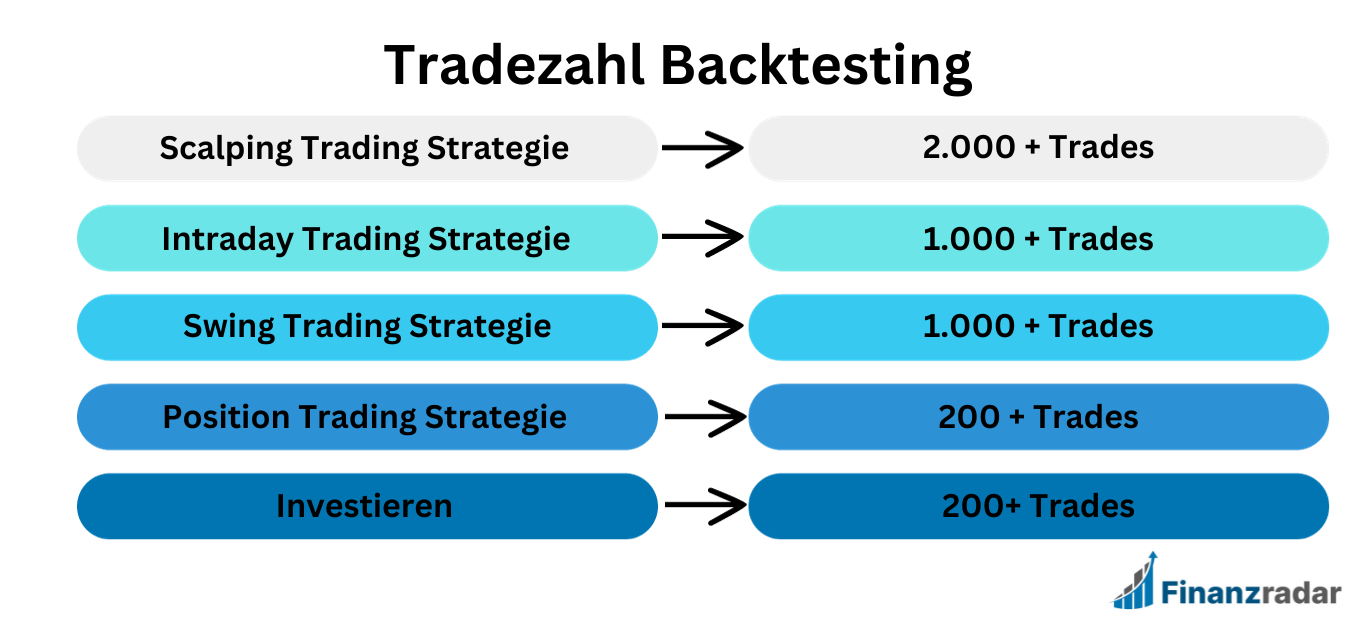

#4 Anzahl der Trades bestimmen – Mindestens 500 Trades.

#5 Backtesten und Analysieren – Notfalls auch Strategie anpassen.

#6 Echtes Trading beginnen – Nutze die Strategie in Echtzeit.

#7 Trading Tagebuch führen – Verfolge Deine echten Trades.

Zusatz: Backtesting Strategien – Manuell & automatisierte Strategien.

Finanzradar Live-Trading:

2 Wochen kostenlos!

(Zugang endet automatisch)

*Pflichtfeld

Mit der Eintragung erklärst du dich einverstanden, E-Mails von Finanzradar zu erhalten.

Eine Abmeldung ist jederzeit möglich.

Weitere Informationen findest du in unserer

Datenschutzerklärung

.

Was ist Backtesting?

Unter Backtesting wird eine Technik verstanden, mit der eine Trading-Strategie auf Basis historischer Marktdaten bewertet wird. Anders gesagt unternimmst Du beim Backtesting eine Reise in die Vergangenheit und überprüfst anhand der bekannten historischen Kursentwicklung, wie eine bestimmte Handelsstrategie über einen gewissen Zeitraum funktioniert hätte.

Grundsätzlich lässt sich jede Handelsstrategie mithilfe von Backtesting überprüfen, unabhängig davon, ob sie auf fundamentalen oder technischen Indikatoren beruht. Je komplexer eine Strategie ist, desto schwieriger gestalten sich die Backtests allerdings in der Praxis.

Kurz gesagt: Mit Backtesting wird der Prozess bezeichnet, eine Strategie bzw. ein Modell zu evaluieren, indem darauf historische Daten angewendet werden. Vereinfacht gesagt lässt sich mithilfe von Backtesting herausfinden, welchen Erfolg eine Handelsstrategie in der Vergangenheit gehabt hätte.

Weitere Ratgeber zu Trading Begriffen …

Warum ist Backtesten wichtig für erfolgreicheTrader?

Grundlage des Backtestings ist die Annahme, dass Handelsstrategien, die in der Vergangenheit funktioniert haben, auch in der Zukunft erfolgreich sein werden. Kein Anleger bzw. Trader, der langfristig Erfolg an der Börse haben will, sollte deshalb ohne eine klare & getestete Strategie in den Handel einsteigen.

Backtesting hilft Dir vor allem beim Erwartungsmangement und Optimierung einer Strategie. So kann man bspw. die Entfernung seines Stop-Loss optimieren, sein Trade-Management anpassen oder aber auch wie viel Einsatz man gibt. All das sind Stellschrauben, welche zwischen Profitabilität und Verlusten den Unterschied machen können!

Beachte: Wenn man noch nie einen Backtest gemacht hat, macht man oft „Überoptimierung“. So könnte man bspw. anfangen bei einem Indikator etwas umzustellen, sodass er perfekt geklappt hätte. Verstellt man diesen aber auf exotische Werte, wird er in Zukunft nicht funktionieren.

Live-Trading:

2 Wochen kostenlos!

(Zugang endet automatisch)

*Pflichtfeld

Mit der Eintragung erklärst du dich einverstanden, E-Mails von Finanzradar zu erhalten.

Eine Abmeldung ist jederzeit möglich.

Weitere Informationen findest du in unserer

Datenschutzerklärung

.

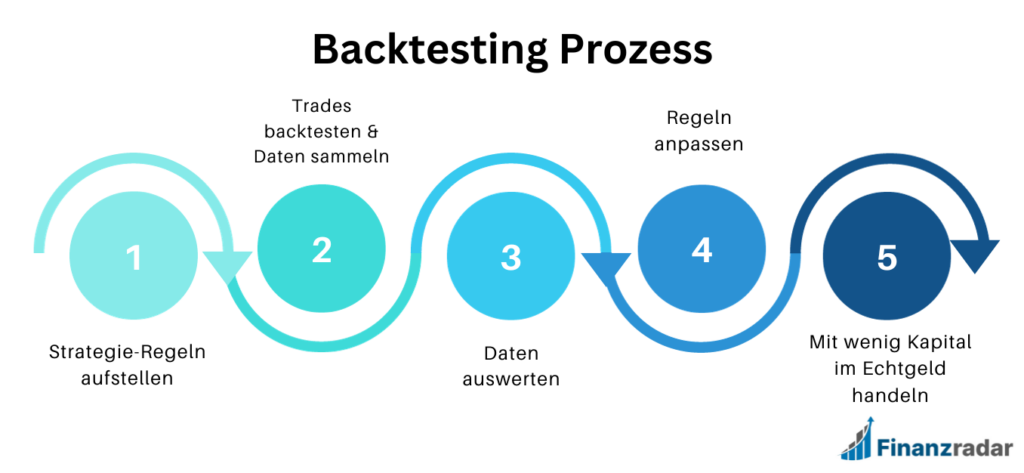

Backtesten Ablaufplan Kurzerklärung

Entscheidung über Strategie: Willst Du eine Indikator-Strategie oder Price Action Strategie oder sonstiges testen?

Ableitung der Testparameter: Welche Werte sollen gemessen werden? Sl & TP Entfernung? Uhrzeit des Einstieg? Asset?

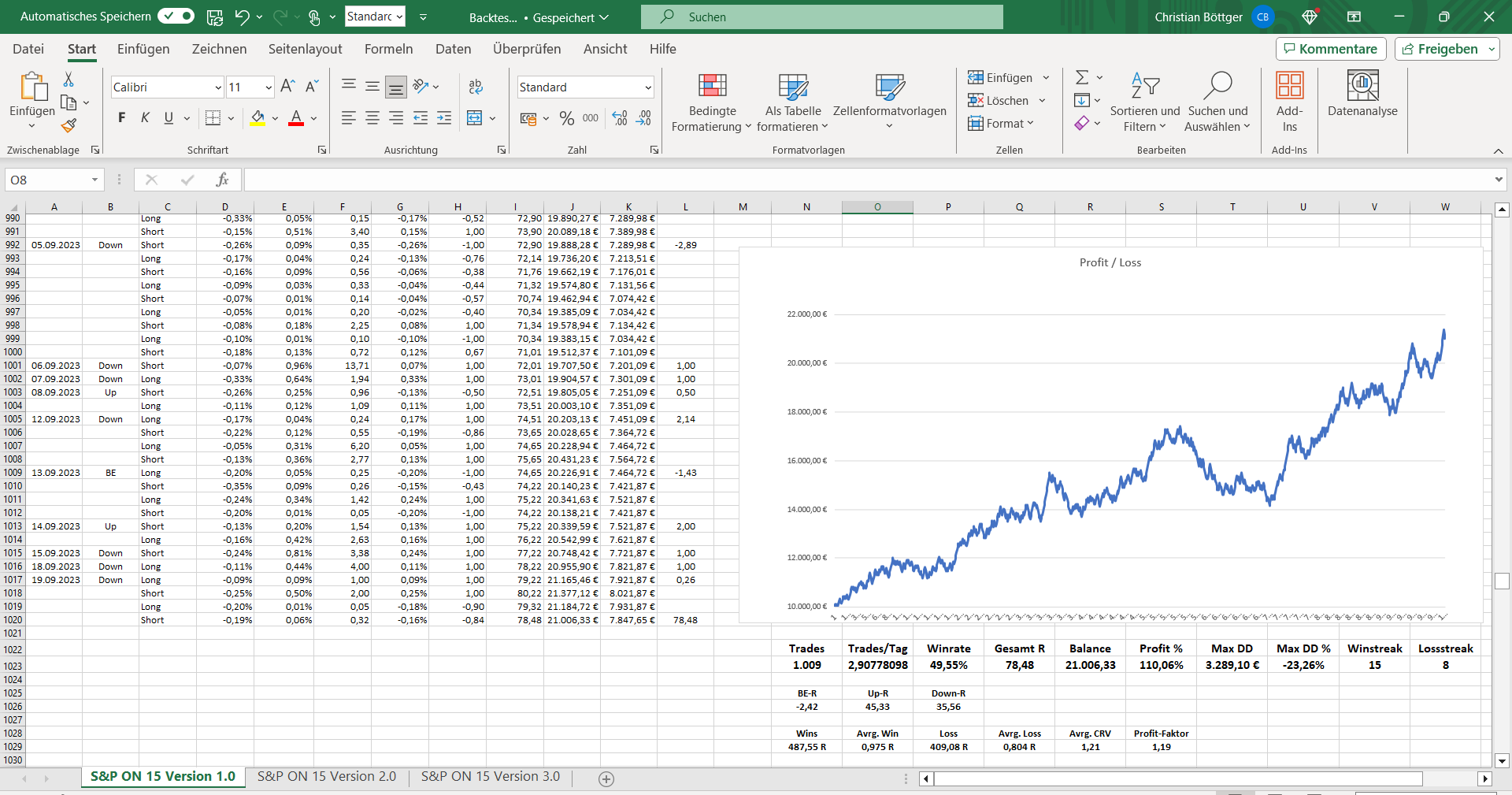

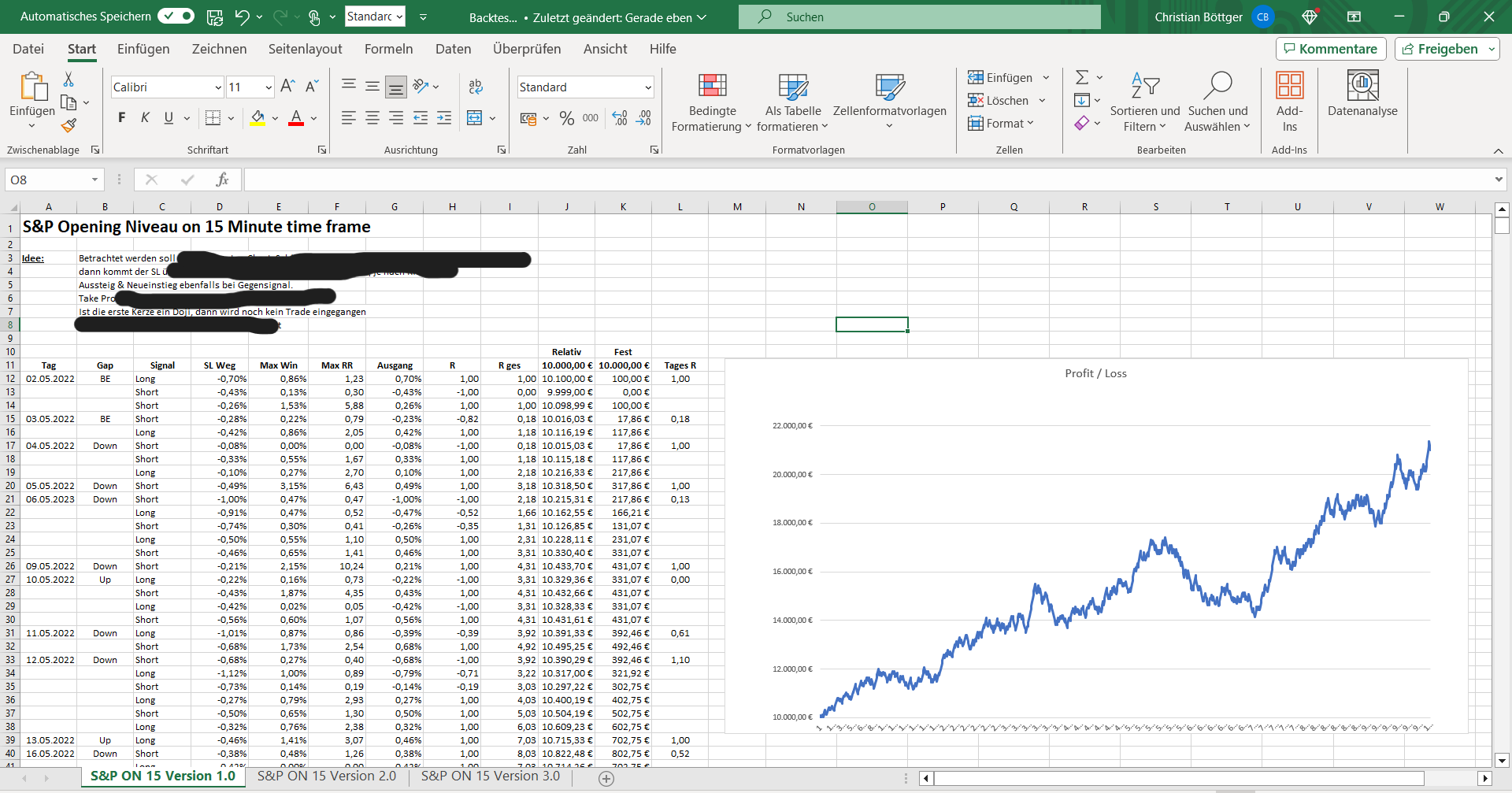

Auswahl eines Backtesting-Programms: Je nach Strategie musst Du eine geeignete Software finden. Ich nutze gerne Excel und Tradingview.

Backtesting Umfang: Setze viele Trades in der Vergangenheit um. Je kurzfristiger die Strategie, desto mehr Trades musst Du testen.

Durchführung des Backtests: Beim automatischen Backtesting übernimmt die Software diesen Schritt. Beim manuellen Backtesting musst Du die Arbeit machen.

Auswertung des Backtests: Zum Schluss erfolgt die Auswertung der Testergebnisse auf Basis der von Dir ausgewählten Parameter.

Wiederholung des Backtests: Falls die Ergebnisse des Backtests nicht zufriedenstellend sind, ist meist eine Anpassung der Handelsstrategie erforderlich. Auf jede Strategieanpassung sollte ein weiterer Backtest erfolgen!

Backtesten in 7 Schritten Intensiv-Anleitung

Backtesting mag zwar einfach klingen, erfordert in der Praxis jedoch einen konkreten Plan. Anleger, die sich planlos in Backtests stürzen, werden rasch feststellen, dass ihre Tests entweder nicht funktionieren oder die Qualität der Ergebnisse zu wünschen übrig lässt.

#1 Die Strategie des Backtests definieren

Zu Beginn steht die Definition einer Teststrategie. Backtests sollten die Handelsstrategie eines Traders schließlich so genau wie möglich nachbilden. Je komplexer die Trading-Strategie ausfällt, desto anspruchsvoller ist auch das Backtesting. In vielen Fällen reicht es nicht aus, ein einfaches Wenn-Dann-Szenario festzulegen. Für möglichst korrekte Ergebnisse der Backtests müssen weitere Parameter wie beispielsweise Stop-Loss- oder Take-Profit-Marken definiert werden.

Tipp: Typischerweise hat eine Trading-Strategie 8-12 Regeln, welche sich aus der Grafik oben ergeben. Nimm Dir ein Blatt Papier und schreibe die Regeln für Deine geplante Strategie auf.

#2 Backtesting Parameter festlegen

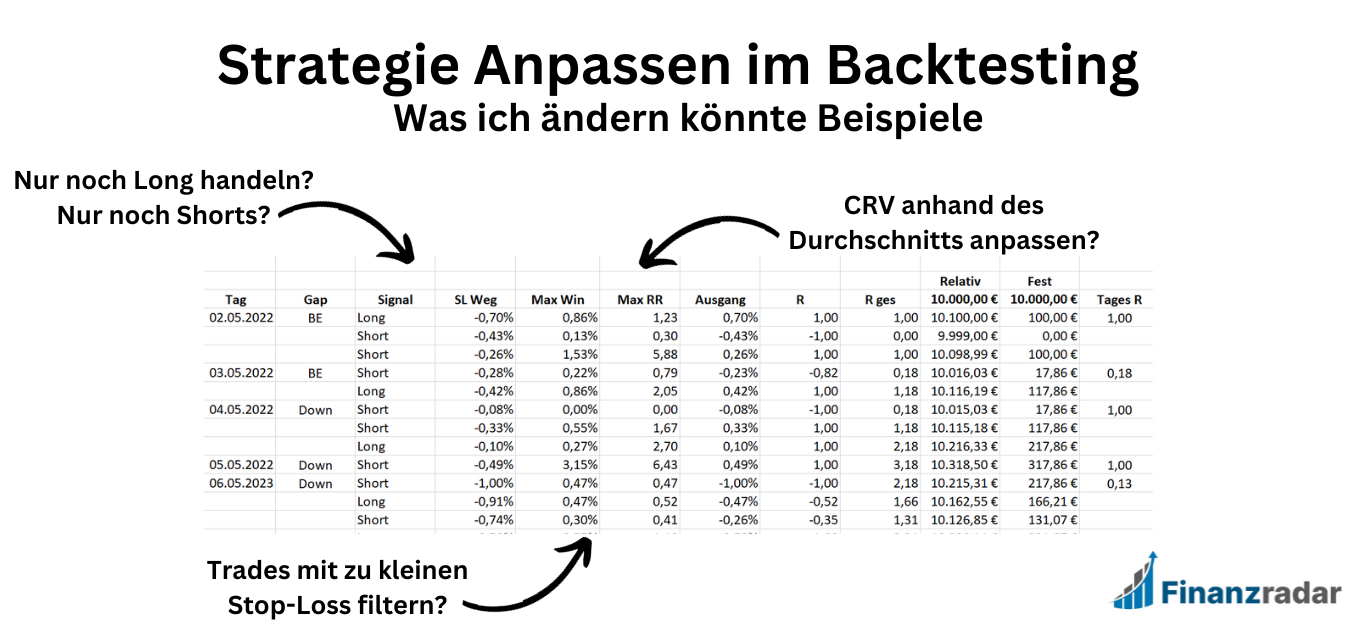

Aus dem ersten Schritt wird sich unausweichlich auch ergeben auf welche Parameter Du im Backtesting achten solltest! Wie bereits zuvor erwähnt, sollten diese Parameter möglichst genau die Regeln Deiner Handelsstrategie abbilden.

Willst Du beispielsweise eine Indikator-Strategie testen macht es Sinn sich die Uhrzeit des Trade-Einstiegs, den Indikator-Wert und weiter als Parameter festzulegen. In Deiner Auswertung könntest Du so bspw. feststellen dass Signale um 3 Uhr Nachts oder bei einem Wert unter xx schlecht sind und Du diese ignorieren solltest.

Diese Parameter sind eigentlich immer ein Must-Have:

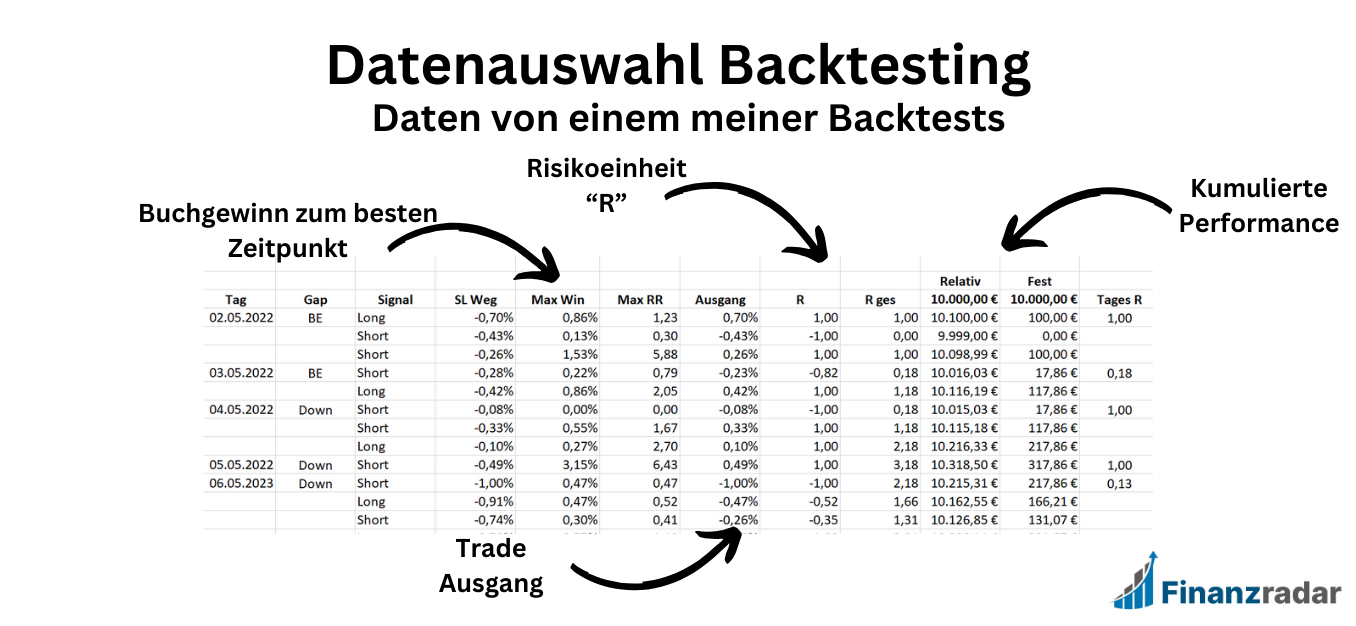

Profit/Loss-Verhältnis: Auch CRV (Chancen-Risiko-Verhältnis) drückt aus wie hoch Dein mögliche Gewinn im Vergleich zum Verlust im Trade ist.

Winrate: Gibt an wie viele Deiner Trades im Gewinn beendet wurden im Verhältnis zur Gesamtzahl der Trades. Tracke also mit, ob der Trade ein Win / Loss ist.

Total Return on Equity: Setzt die Gesamtgewinne ins Verhältnis zum eingesetzten Kapital. Sprich wie profitabel ist die Strategie.

Volatilität: Gibt an wie konstant / unkonstant Deine Strategie ist. Eine geringe Volatilität deutet auf eine gute Strategie hin.

Asset: In welchem Wert tradet man. Index, Forex, Krypto? Die meisten Strategien funktionieren in einigen Assets besser als in anderen.

Risiko pro Trade: Wie viel Geld seines Depots riskiert man, falls der Trade in den Stop-Loss läuft.

Merke: Je besser DU im voraus die Parameter planst, desto besser kannst Du im Nachgang den Backtest auswerten und mögliche Optimierungen vornehmen.

#3 Das passende Programm auswählen

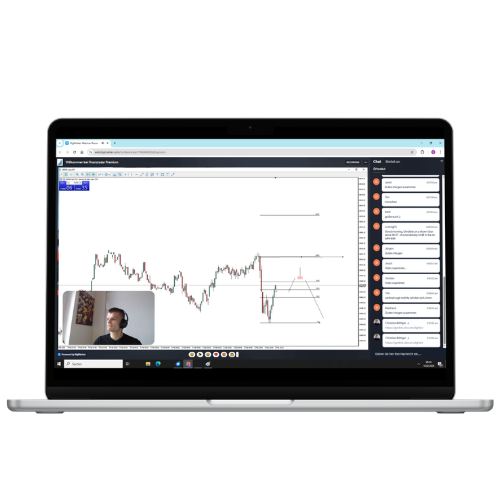

Manuelles Backtesting ist zwar möglich, bedeutet aber nicht nur einen beträchtlichen Zeitaufwand, sondern erhöht auch die Fehleranfälligkeit der Tests. Manuelles Backtesting kann man super in Tradingview mit dem Replaymodus (in Kombi mit Excel) machen.

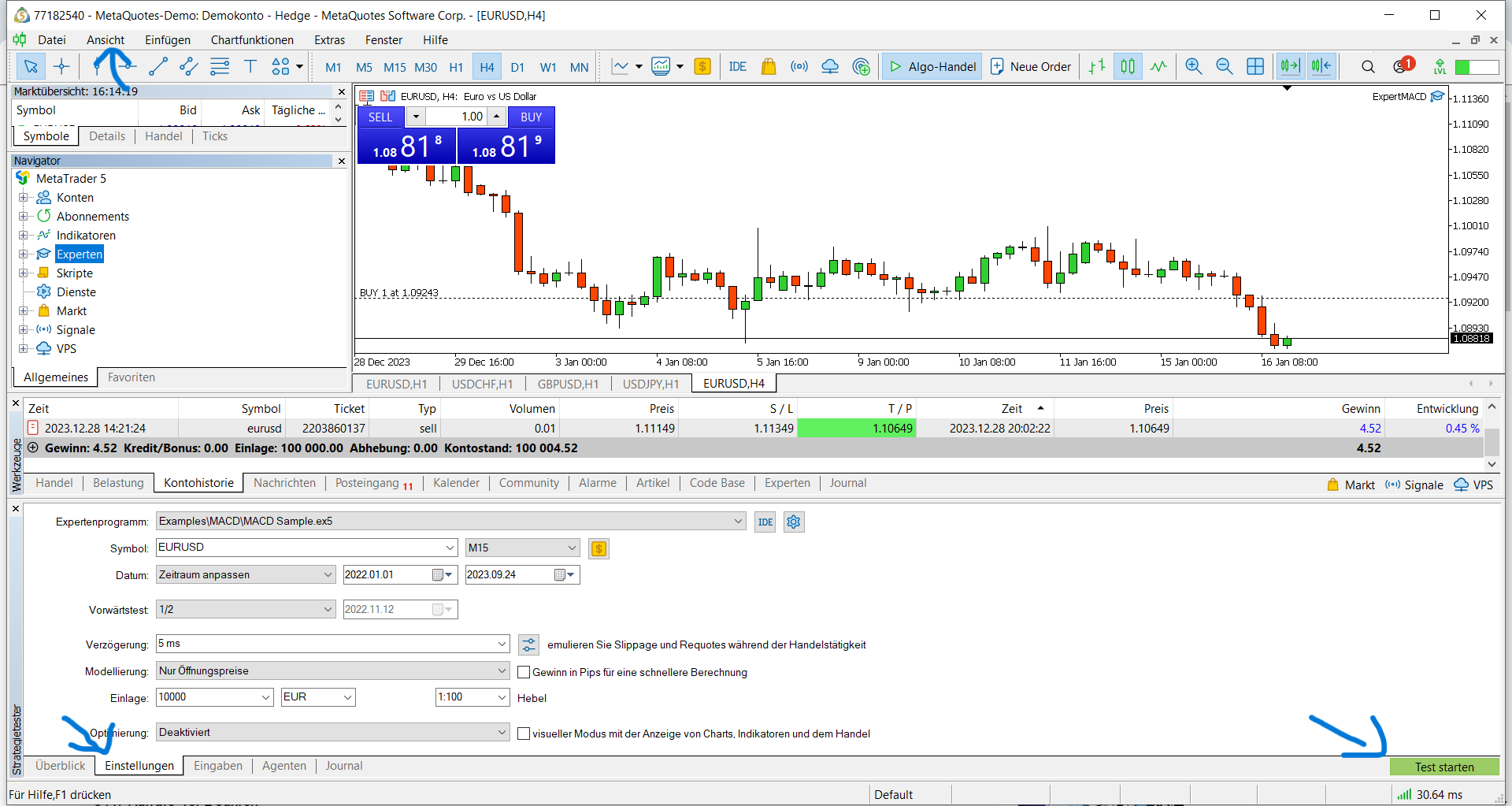

Wenn Du nicht alles selbst per Hand machen willst, dann kannst Du auch automatisiert backtesten. Das geht bspw. über ein Pinescript Code in Tradingview oder einen Mql5 Code für die MetaTrader5 Plattform. Ich persönlich nutze gerne Tradingview mit Pinescript.

Achte bei der Auswahl des passenden Backtesting-Programms darauf, welche Möglichkeiten es Dir bietet. Backtesting kann auch in automatisierter Form zeitaufwändig sein, weshalb Du im Vorfeld sicherstellen solltest, dass Du Deine Zeit nicht umsonst investierst.

Tipp: Einen Code für Backtesting zu schreiben kann zum Teil eine große Herausforderung sein. Wenn Du Deine Strategie aber in kleine Teile herunterbrichst kann Dir ChatGPT den Code schreiben. Sei da aber wirklich genau, denn sonst gibt es viele Fehler im Code.

#4 Anzahl der Trades für das Backtesten bestimmen

Wie in vielen Dinge im Leben gilt auch im Backtesting: je mehr, desto besser. Je höher die Anzahl der überprüften Trades, desto valider sind die Ergebnisse der Backtests. In der Praxis bedeutet das, dass Du idealerweise Hunderte Backtests mit verschiedenen Wertpapieren über unterschiedliche Zeitperioden durchführst.

Je größer die Bandbreite an getesteten Papieren und Zeitreihen, desto aussagekräftiger sind die Resultate. Eine Testreihe mit weniger als 100 Tests hat in der Praxis eine sehr geringe Aussagekraft.

Beachte: Ja, Backtesting ist harte Arbeit und sehr zeitaufwendig! Aber es wird sich lohnen! – versprochen.

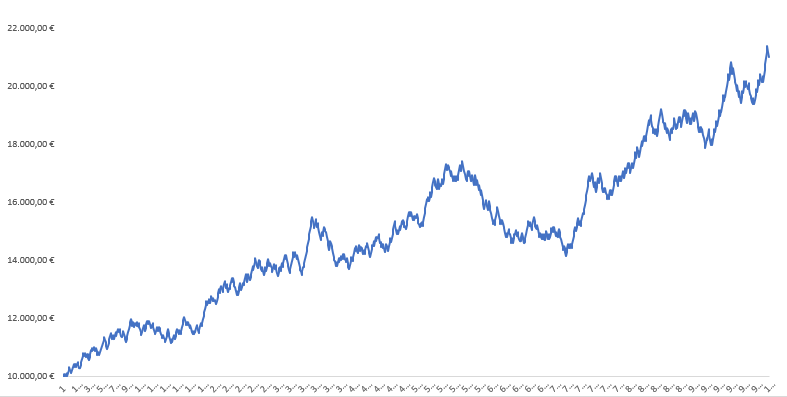

#5 Backtesten: Ergebnisse einsehen und Strategie anpassen

Je nachdem, wie zufrieden Du mit den Ergebnissen der Backtests bist, ist im Anschluss eine Anpassung Deiner Handelsstrategie erforderlich. Nach einer Strategieanpassung solltest Du exakt denselben Testlauf noch einmal durchführen, um vergleichbare Resultate zu erhalten!

Wichtig: Mache keinesfalls den Fehler, nur diejenigen Ergebniskennzahlen zu berücksichtigen, die zufriedenstellende Werte liefern. Schließlich sind es vor allem die unzufriedenstellenden Kennzahlen, die Dir wichtige Hinweise darauf geben, inwiefern Du Deine Strategie noch verbessern kannst.

#6 Erfolgreicher Backtest: Trading kann beginnen

Wenn Du mit den Ergebnissen des Backtestings endgültig zufrieden bist und damit über eine funktionierende Handelsstrategie verfügst, kannst Du in das Live-Trading einsteigen. Bevor Du jedoch mit Echtgeld an der Börse handelst, solltest Du Deine Daytrading Strategie über ein Trading Demokonto einem virtuellen Live-Test unterziehen.

Mithilfe eines Demokontos kannst Du in Echtzeit überprüfen, ob Deine in Vergangenheit funktionierende Handelsstrategie auch in der Gegenwart erfolgreich ist. Sofern dies der Fall ist, steht dem Sprung in den Echtgeldhandel nichts mehr im Wege.

Beachte: Sollte Deine Strategie im Demo-Handel allerdings keinen Erfolg haben, musst Du unbedingt der Frage nachgehen, inwieweit sich die Gegenwart von der Vergangenheit unterscheidet.

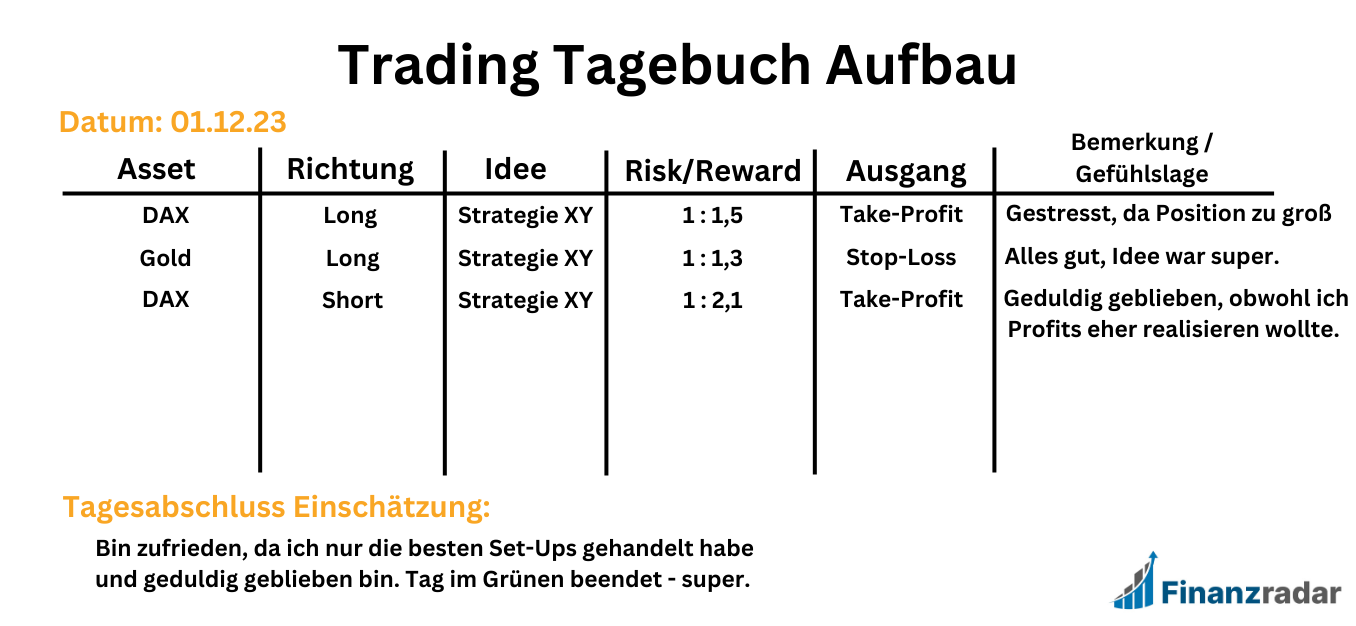

#7 Trading Tagebuch führen

Erfolgreiche Trader führen ein „Journal“ genanntes Trading Tagebuch. In diesem Journal hältst Du alle harten und weichen Faktoren rund um Deine Handelsaktivitäten fest, darunter den Kauf- und Verkaufszeitpunkt, die jeweiligen Kurse, Gewinne und Verluste und sonstige Orderdetails, aber auch Deine Motivation und Gefühlslage beim Trade.

Ohne ein Trading-Tagebuch fehlt Dir schlichtweg die Datengrundlage für die Verbesserung Deiner Strategie. Ein Trading-Tagebuch ist, wenn man so will, die logische Fortsetzung des Backtestings. Auf Basis Deiner Tagebucheinträge kannst Du gewisse Trading-Muster erkennen und Rückschlüsse auf gewinnbringende und verlustträchtige Parameter Deiner Handelsstrategie ziehen.

Tipp: Solch ein Tagebuch zu führen ist reine Fleißarbeit. Hier trennt isch die Spreu vom Weizen. Wer will wirklich ein erfolgreicher Trader sein und ist fleißig oder wer ist faul und bleibt unprofitabel?

Backtesten Erfolgsfaktoren

Backtesting ist nicht gleich Backtesting. Die Qualität eines Backtests hängt von verschiedenen Faktoren ab, die Du im Vorfeld kennen solltest, um die Aussagekraft des Tests richtig beurteilen zu können.

Datenqualität und -quellen: Prüfe, ob Dein Backtesting-Anbieter qualitativ hochwertige und konsistente Datenquellen für verlässliche Ergebnisse nutzt.

Verlässlichkeit: Wiederhole Tests mit identischen Datensätzen – unterschiedliche Ergebnisse weisen auf Fehler oder Inkonsistenzen hin.

Darstellung: Je nach Strategie macht es Sinn diese im Kerzenchart auszuwerten oder bspw. einen Linienchart zu wählen.

Indikatoren richtig deuten: Kenne die Reaktionszeiten und Interpretationen der Indikatoren, da sie unterschiedlich Handelssignale liefern.

Abbildung reale Märkte: Die Kursdaten sollten den realen Markt abbilden, welchen Du traden willst. Forex ist bspw. im Normalfall 24/7 geöffnet – was würde Dir ein Backtest bringen mit Handelszeiten von 8-16 Uhr?

Backtesting-Strategien

In Sachen Backtesting stehen Dir grundsätzlich drei verschiedene Teststrategien zur Auswahl:

Manuelles Backtesting: Backtest wird händisch durchgeführt. Oftmals mit Excel.

Semiautomatisches Backtesting: Man fügt Kursdaten manuell in Excel ein und lässt diese auswerten per Formel.

Automatisches Backtesting: Du schreibst einen Code, der alle Regeln beinhaltet und Dir Parameter ausgibt.

#1 Manuelles Backtesten

Manuelles Backtesting, also das Durchführen von Backtests ohne technische Hilfsmittel, ist zwar die einfachste Form des Backtestings, aber auch die zeitintensivste. Bei der manuellen Form des Backtestings nimmst Du den historischen Kurschart eines Wertpapiers als Grundlage und überprüfst anhand der Parameter Deiner Teststrategie, welche Resultate die Strategie über einen bestimmten Zeitraum geliefert hätte.

In der Praxis habe ich dies auch schon einige Male durchgeführt. Dabei habe ich parallel Tradingview für die Kursdaten und Excel für das Tracking der Trades geöffnet. In Tradingview nutze ich dabei den Replaymodus, wie ich ihn Dir oben schonmal gezeigt habe.

#2 Semiautomatisches Backtesting

Über das bekannte Tabellenkalkulationsprogramm Excel lässt sich der manuelle Prozess des Backtestings ein wenig beschleunigen. Grundlage dafür ist, dass Du bei Finanzportalen wie YahooFinance Dir die Kursdaten als Csv downloadest. Füge diese in Excel ein und schreibe eine Formel zur automatischen Berechnung.

Mit diesem Vorgehen habe ich bspw. meine „Silent Strike“ Strategie erstellt. Aus YahooFinance habe ich mir Kursdaten über die letzten 30 Jahre gezogen, diese zunächst auf ihre Qualität überprüft und anschließend mit Excel ausgewertet.

#3 Automatisches Backtesting

Beim automatischen Backtesting überlässt Du die Durchführung der Backtests einem Computerprogramm. Heutzutage werden zwei Arten von Software für das automatische Backtesting angeboten: Zum einen enthalten die meisten professionellen Trading-Plattformen spezielle Tools für automatisierte Backtests. Zum anderen gibt es spezielle Simulationsprogramme auf dem Markt, mit denen Backtests automatisch durchgeführt werden können.

Bei einfachen Strategien schreibe ich mir oft ein kurzes Pinescript und füge dies in Tradingview ein. Das automatisierte Backtesting ist allerdings nur für Leute geeignet, die schonmal andere Programmier-Erfahrungen haben, da die Programmiersprachen meist sehr komplex oder beschränkt sind.

Vor- und Nachteile vom Backtesten

Vorteile von Backtesting

Handelsstrategien anhand historischer Daten testen.

Strategien durch wiederholte Tests verbessern.

Risikofrei Handelsmuster und Marktverhalten lernen.

Ideale Handelszeitpunkte schnell identifizieren.

Stärkt Vertrauen in Strategie und Fähigkeiten.

Verhindert emotionale Entscheidungen beim Trading.

Simuliert Strategien unter verschiedenen Bedingungen.

Nachteile:

Vergangenheitsdaten garantieren keinen zukünftigen Erfolg.

Strategien evtl. nicht zwischen Anlageklassen übertragbar.

Alte Daten schränken Prognosequalität ein.

Risiko, kritische Strategieüberprüfung zu vermeiden.

Erfordert Wissen über Handelsplattformen.

FAQ – Backtesten

Christian Böttger

Vollzeit-Trader

>75% Trefferquote

+7 Jahre Erfahrung

>100K € Jahresgewinn

Über den Autor:

Christian Böttger ist hauptberuflich Trader und Mentor, der sowohl kurzfristige Trades als auch langfristige Investments mit überragender Trefferquote durchführt. Auf Finanzradar.de teilt er seine Analysen sowie praktische Erfahrung und hat besonders für Anfänger den einen oder anderen Kniff parat. Mehr über Christian erfährst Du hier.

Wichtige Trading Begriffe …